Читайте дальше, чтобы понять, как этот риск влияет на ваши инвестиции и как его можно минимизировать. Доходность можно коэффициент сортино какой должен быть посчитать на основе прогнозов, но большинство инвесторов предпочитают анализировать исторические результаты. Ожидаемая прибыль будет точнее, если подтверждена статистическими данными.

От суммы дохода за фиксированный временной интервал отнимается безрисковый доход, после чего полученное число делится на величину стандартного отклонения. При расчете коэффициента Шарпа для форекс-стратегий считается, что безрисковый доход отсутствует. Одной из часто используемых мер риска снижения является стандартное отклонение доходности ниже определенного порога, такого как безрисковая ставка или минимально приемлемая доходность.

- Не существует фиксированного порога для определения хорошего коэффициента Сортино.

- Коэффициент cортино помогает различать хорошую волатильность, которая представляет собой временное отклонение от целевого дохода, и плохую волатильность, которая способствует постоянной потере капитала.

- Коэффициент Сортино лучше всего подходит для долгосрочных инвестиционных стратегий.

- Учитывая только отрицательное отклонение или риск, коэффициентом Сортино часто пользуются инвесторы и управляющие фондами/портфелями.

- Он помогает инвесторам и управляющим портфелями оценить, насколько хорошо инвестиции приносят доход по сравнению с уровнем неблагоприятного риска.

- Здравствуйте, с вами Иван Жданов, и в этой статье мы разберем показатель оценки эффективности Сортино управления инвестиционным портфелем, качества торговой стратегии или робота.

Ограничения И Критика Коэффициента Шарпа

Важно использовать этот показатель для анализа, где требуется учесть только негативные отклонения от целевой доходности. Инвестор, как правило, заинтересован в том, чтобы найти наиболее оптимальное соотношение риска и ICO доходности — и рассматриваемый показатель может в этом помочь. Чем ниже коэффициент вариации, тем более сбалансирован портфель по отношению к его волатильности.

Вычисление Годового Коэффициента Шарпа На Eurusd За 2020 Год На Всех Таймфреймах

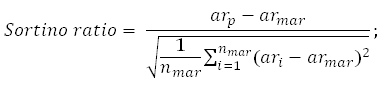

Из общей доходности он предложил вычитать MAR (англ. minimal acceptable return) – минимально приемлемый для инвестора уровень доходности. А инвестор уже сам решает, какую доходность он считает для себя приемлемой в зависимости от конкретной ситуации на бирже. Смысл учета MAR состоит в том, что, если коэффициент Сортино оказывается отрицательным, то доходность портфеля ниже, чем приемлемая для инвестора.

Кроме того, он не учитывает потенциал экстремальных событий или побочных рисков, которые могут повлиять на эффективность инвестиций. При сравнении качества управления инвестиционным портфелем https://www.xcritical.com/ инвестору более привлекательным будет тот ИП, который имеет большее значение показателя. Также на основе анализа 100+ портфелей для американского фондового рынка, была выведены ограничения для отсева низко результативных портфелей. Задумывались ли вы когда-нибудь, почему акции одной компании падают, а другие остаются стабильными, даже когда рынок в целом шатается?

Это широко используемый инструмент в мире финансов для оценки производительности инвестиций. Учитывая только риск снижения, коэффициент Сортино больше подходит для анализа активов с высоким риском, таких как валюты, высокодоходные облигации, недвижимость и криптовалюты. Как правило, волатильность актива определяет то, какое соотношение использовать между коэффициентами Шарпа и Сортино. В большинстве случаев пользователи любят использовать доходность по самому короткому датированному правительственному T-Bill. Этот тип активов считается самым безопасным типом активов на финансовых рынках, поскольку он поддерживается Министерством финансов.

Например, если требуется 10% прибыли в год, требование zero,8% в месяц выявит более высокий риск, чем годовая цель. В качестве минимально допустимой возьмем величину доходности по государственным облигациям в размере 10 %. Хотя в этом примере мы используем целевую доходность в 0%, любое значение может быть выбрано, в зависимости от цели управляющего. Конечно, разные значения цели приведут к разным значениям отклонений отрицательных значений.